全国咨询服务热线:0755-27331287

中国7月的出口同比降低14.5%,环比降低1.2%,显现出口表现不尽如人意,市场一片悲观之声。但是,假如从详细商品“量”的角度来思索,我们或许会得到不同的结论,即在欧美需求走弱和中美贸易摩擦加剧的背景下,今年的出口表理想际上并没有那么差。

实践上,仅仅察看同比数据就得到出口疲软的结论是客观的,但却一定水平上夸大了理想。首先,美圆兑钱汇率从去年同期的6.7左右的程度贬值到如今的7.3,因此以美圆计价得到的同比数据自然会显得更为夸大。

其次,也是愈加重要的是,2021年和2022年作为集装箱航运业遭到新冠疫情后欧美经济强力财政政策刺激呈现历史级别行情的年份,在长周期之中属于绝无仅有的高景气行情,无论是商品需求还是运价都到达了峰值。因而,在行情不再市场渐渐恢复宁静之后,再将今年的状况与去年比,必然会得到出口表现很差的结论。

但是,假如我们从集装箱航运的详细数字来看就会在一定水平上对出口有一定的改观:

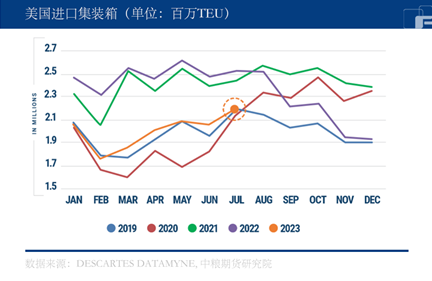

先说美国的状况:上图是2019年至今美国集装箱进口状况,能够分明地看出2021和2022年的进口量都处在高位,直到2022年中美国开端加息之后才开端走弱。今年7月美国进口集装箱2187810 TEU,环比增长5.1%,到达了全年的峰值,同比2019年——也就是业内认知的“正终年份”程度——仅仅减少0.5%。不只如此,今年1-7月累计进口14043583 TEU,同比2019年增加了1.7%。这阐明今年的美国在主动去库周期和高通胀高利率的环境下照旧有着相当的进口需求,这也契合目前对美国经济韧性较强的认知。

从中国的角度来说,制造业PMI的消费和新出口订单指标在阅历了2022年年底的低迷之后在进入2023年后强势反弹,阅历动摇之后目前维持稳定的走势。固然新出口订单不断在50%以下,显现出对将来出口悲观的预期,但是消费指标却根本维持在50%程度线之上,这实践上阐明并没有想象中低迷的欧美商品需求不断在支撑着我国制造业消费端的开展。

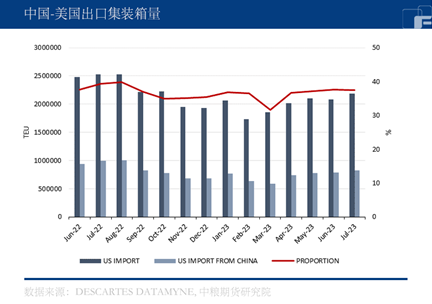

另外,美国在2019年前7月从中国进口5523979 TEU的集装箱,同比今年减少了7.5%;而7月从中国进口819837 TEU,环比6月增长4.7%。

在中美贸易摩擦和美国制造业回流的背景下,美国集装箱的进口量中国的占比逐年递加,中国也不再是其第一进口国,因此从整体趋向上来看对美国的贸易量毫无疑问是在递加之中,但是从数量的角度来看此前由于金额数据得到的过火悲观的认知是没有必要的。这一观念从欧洲方面也能够同样得到支撑:

固然欧洲国度的宏观经济表现与美国相似,但是在欧洲和东盟超越美国成为我国前二出口地域之后,我们从图4能够看到今年前6月亚洲 – 欧洲的出口集装箱量为8187900 TEU,同比去年增长2.3%,这完整逆转了看美线时得到的认知,这也阐明了我国出口并没有想象中的那么疲软的事实。

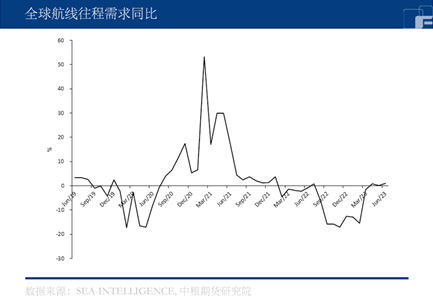

著名航运咨询机构Sea-Intelligence 以箱量*间隔(TEU*Mile)为单位做出了往程航线的需求同比曲线——这样既能够看到全球进口需求的变化也能够看出整体供给链的慌张水平——显现出21年呈现的历史级别高景气行情以及供给链接受着很大的压力,22年需求开端逐步削弱、供给链的压力也得到很大的缓解。进入23年后需求也从22年下半年的低迷中渐渐恢复,连续三个月的同比数字为正值,显现全球的贸易量正在逐渐恢复生力,供给链也没有接受过大的压力。

总而言之,固然今年运价照旧在禁受供给端船舶托付量高位和拆解量不及预期以及需求端欧美需求弱势的压力,但是关于将来的出口我们大可不用过火悲观,欧美企业照旧在积极停止去库、经济照旧存在韧性,旺季虽迟但到。